上尾市の行政書士の大塚です![]()

今日は、建設業許可の 「財産的基礎」(財務要件)の

「特定建設業」を申請する場合 について書きたいと思います ![]()

************************************

建設業許可を取得するための 「財産的基礎」(財務要件) については、

「一般建設業」 を申請する場合 と 「特定建設業」 を申請する場合で

内容が違ってきます ![]()

「一般建設業」 の場合については先日書いていますので、

こちらのページ をご確認ください

「特定建設業」 を申請する場合は、

許可申請時 に下記の① ~ ③ の すべて に該当することが必要です。

※「一般建設業」の場合は、いずれかに該当 すれば要件クリアだったのですが、

「特定建設業」の場合は すべてに該当 しなければならないので ご注意ください ![]()

① 資本金の額が2000万円以上、自己資本が4000万円以上であること

② 流動比率が75%以上であること

③ 欠損の額が資本金の額の20%を超えていないこと

大丈夫です!これもそれほど難しくはありません ![]()

では、①から詳しく見ていきましょう ![]()

「資本金の額」と「自己資本の額」 は前回の内容で書いたので、

どの書類のどの項目を確認すればいいか については大丈夫ですね ![]()

心配な人は、再度こちら をご確認ください ![]()

財務諸表 又は 決算報告書(確定申告書) の 該当箇所を確認 して

それぞれ2000万円以上・4000万円以上あればこの要件はクリアです ![]()

※ 仮に要件を満たしていない場合は次期決算までに増資などの対応が必要ですね ![]()

次は、②を詳しく見てみます ![]()

「流動比率」とは、流動資産 を 流動負債 で除して(割り算して) 算出した数値を

百分率(100を掛けた数)で表したものです。

計算式にすると、

【 流動資産合計 ÷ 流動負債 ×100 ≧ 75% 】となっていれば、要件クリア です ![]()

具体例で見ていきます

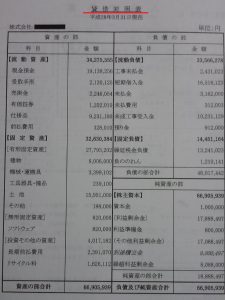

![]() これは前回も見た「貸借対照表」ですね

これは前回も見た「貸借対照表」ですね

・「流動資産」の合計 は、上のほうの 左側

・「流動負債」の合計 は、上のほうの 右側

に書かれています。

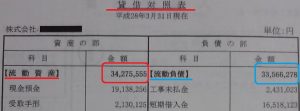

拡大してみると、

ちょっと見づらいですが・・・

流動資産 34,275,555円

流動負債 33,566,278円 です。

上記の計算式に当てはめると、

34,275,555 ÷ 33,566,278 × 100 (=102.11%) ≧ 75%

で成立していますので、この場合ですと 要件クリア となりますね ![]()

この計算式から分かるとおり、

流動資産 > 流動負債 となっていれば 必ず100%を超えるので、

しっかり計算してこの要件を確認しなければいけないのは、

流動資産 < 流動負債 の場合のみとなります ![]()

************************************

ちょっと長くなってしまったので、

③ については次回書きたいと思います ![]()

それでは、また明日 ![]()

【 大塚行政書士事務所 】 ![]() ホームページはこちら

ホームページはこちら

![]()

![]() 少しでもタメになっていましたら、クリックお願いします!

少しでもタメになっていましたら、クリックお願いします!

にほんブログ村