上尾市の行政書士の大塚です![]()

今日は、建設業許可の 「財産的基礎」(財務要件)の

「特定建設業」を申請する場合の続き です ![]()

************************************

前回書いたとおり、

「特定建設業」 を申請する場合は、

許可申請時 に下記の① ~ ③ の すべて に該当することが必要です。

① 資本金の額が2000万円以上、自己資本が4000万円以上であること

② 流動比率が75%以上であること

③ 欠損の額が資本金の額の20%を超えていないこと

①と②は前回詳しく書きましたので、

今日は、③を見ていきましょう ![]()

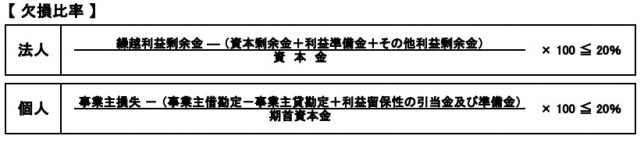

「欠損の額」とは、下記のとおりです。

≪申請者が法人の場合≫

貸借対照表の繰越利益剰余金がマイナスの場合に、

その額が 資本剰余金+利益準備金+その他利益剰余金の合計を上回る額をいいます。

≪申請者が個人の場合≫

事業主損失が事業主借-事業主貸勘定+利益留保性の引当金及び準備金 を

上回る額をいいます。

ちょっと分かりづらいので、計算式で見てみましょう ![]()

貸借対照表から各項目の金額をピックアップして

この計算式を満たしていれば、要件クリア です ![]()

※ 貸借対照表に記載が無い項目があるかもしれませんが、

通常その場合は、その項目はゼロですので無視してOKです ![]()

具体的な例を法人の場合でみてみると、

・資本金 2,000万円(¥20,000,000)

・繰越利益剰余金 -2,200万円(マイナス¥22,000,000)

・資本剰余金 450万円(¥ 4,500,000)

・利益準備金 600万円(¥ 6,000,000)

・その他利益剰余金 800万円(¥ 8,000,000) であった場合は、

(任意の積立金など)

22,000,000 ( 4,500,000 + 6,000,000 + 8,000,000 )÷ 20,000,000 × 100

( = 17.5% )≦ 20%

で計算式が成立していますので、 この場合ですと 要件クリア となりますね ![]()

「繰越利益剰余金がプラス」や「事業主利益がある」 という場合は、

そもそも欠損が生じていないということなので、

この要件は関係がない(検討する必要が無い)ですね ![]()

************************************

今日はちょっと難しくて、書くのも少し大変でした ![]()

(実際にやってみるとそれほど難しくはないのですが・・・)

それでは、また明日 ![]()

【 大塚行政書士事務所 】 ![]() ホームページはこちら

ホームページはこちら

![]()

![]() 少しでもタメになっていましたら、クリックお願いします!

少しでもタメになっていましたら、クリックお願いします!

にほんブログ村